Seguro de responsabilidad civil: ¿Cuánto me cubre contra terceros?

El seguro de responsabilidad civil es un tipo de seguro que protege a una persona o empresa en caso de que sean considerados responsables de causar daños o lesiones a terceros. Este tipo de seguro es especialmente importante para aquellos que tienen negocios o profesiones en las que existe un mayor riesgo de causar daños involuntarios a otras personas o propiedades.

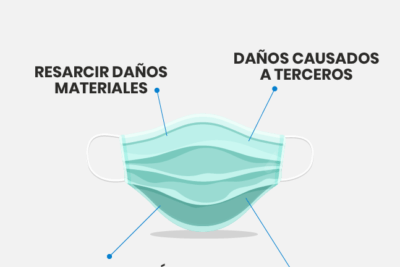

- Un seguro de responsabilidad civil te cubre en caso de que causes daños a terceros

- El monto de cobertura varía dependiendo de la póliza que elijas

- Al contratar un seguro de responsabilidad civil, es importante revisar los límites de cobertura

- La cobertura puede incluir gastos médicos, daños materiales y daños morales

- Algunos seguros de responsabilidad civil también cubren gastos legales en caso de demandas

- Es recomendable contratar una cobertura que se ajuste a tus necesidades y actividades

- Si eres profesional, existen seguros de responsabilidad civil específicos para tu área

- Es importante leer y entender los términos y condiciones de la póliza antes de contratarla

- En caso de duda, es recomendable consultar con un agente de seguros o experto en la materia

- Recuerda que el seguro de responsabilidad civil te brinda tranquilidad y protección en caso de accidentes o incidentes

- Preguntas frecuentes

Un seguro de responsabilidad civil te cubre en caso de que causes daños a terceros

El seguro de responsabilidad civil es un tipo de póliza que te brinda protección en caso de que causes daños a terceros. Estos daños pueden ser tanto materiales como personales, y el seguro se encarga de cubrir los gastos y compensaciones que puedan surgir como resultado de tu responsabilidad.

Es importante tener en cuenta que este tipo de seguro no te cubre a ti ni a tus pertenencias, sino únicamente a terceros afectados por tus acciones. Por lo tanto, si eres responsable de un accidente de tráfico en el que resulta herida una persona, el seguro de responsabilidad civil se encargará de cubrir los gastos médicos y de rehabilitación de la víctima, así como cualquier otra compensación económica que pueda ser necesaria.

Para entender mejor cómo funciona un seguro de responsabilidad civil, es útil conocer los límites de cobertura que ofrece. Estos límites se refieren a la cantidad máxima que la aseguradora pagará en caso de un siniestro. Por ejemplo, si tu póliza tiene un límite de cobertura de 100.000 euros y causas daños por un valor de 150.000 euros, tendrías que hacer frente a la diferencia de 50.000 euros.

Es por esto que es importante elegir un límite de cobertura adecuado a tus necesidades. Si tienes un negocio, por ejemplo, es posible que necesites un límite de cobertura mayor debido a los riesgos inherentes a tu actividad. Por otro lado, si eres un particular que utiliza su vehículo para uso personal, es posible que un límite de cobertura más bajo sea suficiente.

Además de los límites de cobertura, es importante tener en cuenta las exclusiones de la póliza. Estas son situaciones o circunstancias en las que el seguro no te cubrirá. Algunas de las exclusiones más comunes son los actos intencionados, los daños causados por terremotos o inundaciones, y los daños causados por el uso de armas de fuego.

Un seguro de responsabilidad civil te brinda protección en caso de que causes daños a terceros. Es importante elegir un límite de cobertura adecuado a tus necesidades y tener en cuenta las exclusiones de la póliza. Si tienes alguna duda, lo mejor es consultar con un agente de seguros que pueda asesorarte de forma personalizada.

El monto de cobertura varía dependiendo de la póliza que elijas

La cobertura de un seguro de responsabilidad civil contra terceros puede variar significativamente según la póliza que elijas. Es importante entender cuánto te cubrirá en caso de que ocurra un incidente y seas considerado responsable de daños a terceros.

En general, los seguros de responsabilidad civil ofrecen una cantidad máxima de cobertura por incidente y una cantidad máxima de cobertura por año. Estos montos pueden variar de una póliza a otra, por lo que es crucial revisar los términos y condiciones de cada contrato para asegurarte de que la cobertura se ajuste a tus necesidades.

En muchos casos, la cobertura máxima por incidente es considerablemente mayor que la cobertura máxima por año. Esto se debe a que un solo incidente puede resultar en daños significativos y, en algunos casos, en demandas legales que pueden requerir una mayor compensación.

Además del monto de cobertura, también es importante considerar qué tipo de daños están cubiertos por tu seguro de responsabilidad civil. Algunas pólizas pueden cubrir solo daños materiales, mientras que otras también pueden incluir lesiones personales o daños a la reputación. Es fundamental revisar detenidamente qué tipo de daños están cubiertos para asegurarte de tener la protección adecuada.

Algunos seguros de responsabilidad civil también ofrecen la opción de agregar coberturas adicionales, como la defensa legal. Esta cobertura puede ser útil en caso de que te enfrentes a una demanda y necesites cubrir los gastos legales asociados.

Al elegir un seguro de responsabilidad civil contra terceros, es importante considerar tanto el monto de cobertura como el tipo de daños cubiertos. Revisa cuidadosamente los términos y condiciones de cada póliza para asegurarte de que estás obteniendo la protección adecuada para ti y tu negocio.

Al contratar un seguro de responsabilidad civil, es importante revisar los límites de cobertura

Cuando se trata de proteger nuestros bienes y activos, contar con un seguro de responsabilidad civil es fundamental. Este tipo de seguro nos brinda tranquilidad al cubrirnos en caso de accidentes o daños causados a terceros por nuestra responsabilidad.

Sin embargo, es importante tener en cuenta que cada póliza de seguro de responsabilidad civil tiene límites de cobertura establecidos. Estos límites determinan el monto máximo que la aseguradora pagará en caso de reclamaciones realizadas por terceros.

Entendiendo los límites de cobertura

Los límites de cobertura de un seguro de responsabilidad civil se establecen en dos partes: límite por ocurrencia y límite agregado.

El límite por ocurrencia es el monto máximo que la aseguradora pagará por cada reclamación individual. Por ejemplo, si el límite por ocurrencia es de $100,000, la aseguradora cubrirá hasta ese monto por una única reclamación.

Por otro lado, el límite agregado es el monto máximo que la aseguradora pagará durante el período de vigencia de la póliza. Este límite incluye todas las reclamaciones realizadas durante ese tiempo. Por ejemplo, si el límite agregado es de $1,000,000 y ya se han realizado reclamaciones que suman $500,000, la aseguradora solo cubrirá hasta $500,000 adicionales durante el resto del período de vigencia.

Revisando los límites de cobertura

Antes de contratar un seguro de responsabilidad civil, es importante revisar detenidamente los límites de cobertura establecidos en la póliza. De esta manera, podemos asegurarnos de que la cobertura ofrecida se ajusta a nuestras necesidades y nos brinda una protección adecuada.

Además, es importante tener en cuenta que algunos sectores o actividades pueden requerir límites de cobertura más altos debido a los riesgos asociados. Por ejemplo, en el caso de profesionales de la salud o contratistas de construcción, es común que se solicite una cobertura más amplia debido a la posibilidad de reclamaciones de mayor cuantía.

Al contratar un seguro de responsabilidad civil, es fundamental revisar los límites de cobertura establecidos en la póliza. Esto nos permitirá tener claridad sobre el monto máximo que la aseguradora pagará en caso de reclamaciones realizadas por terceros, y asegurarnos de que estamos protegidos de manera adecuada.

La cobertura puede incluir gastos médicos, daños materiales y daños morales

El seguro de responsabilidad civil es una protección fundamental para cualquier persona o empresa que busca estar preparada ante cualquier eventualidad que pueda ocurrir y que pueda involucrar a terceros.

Esta póliza brinda una cobertura amplia y variada, dependiendo del tipo de seguro que se contrate. Entre las coberturas más comunes se encuentran los gastos médicos, los daños materiales y los daños morales.

Gastos médicos

En caso de que ocurra un accidente o incidente en el que una persona resulte herida y sea necesario brindarle atención médica, el seguro de responsabilidad civil puede cubrir los gastos médicos necesarios para su recuperación. Esto incluye consultas médicas, medicamentos, tratamientos, hospitalización y cirugías, entre otros.

Daños materiales

Si durante un evento o situación se producen daños a la propiedad de terceros, el seguro de responsabilidad civil puede cubrir los costos de reparación o reemplazo de dichos bienes materiales. Esto puede incluir daños a vehículos, viviendas, muebles, equipos electrónicos, entre otros.

Daños morales

Los daños morales se refieren a los perjuicios emocionales o psicológicos que pueda sufrir una persona como consecuencia de un acto negligente o irresponsable. El seguro de responsabilidad civil puede cubrir los costos asociados a indemnizaciones por daño moral, como compensaciones económicas o el pago de tratamiento psicológico.

Es importante tener en cuenta que la cobertura y los montos de indemnización pueden variar dependiendo de la póliza contratada y las condiciones establecidas por la aseguradora. Por eso, es fundamental leer detenidamente los términos y condiciones de la póliza y contar con el asesoramiento de un experto en seguros antes de contratar cualquier tipo de seguro de responsabilidad civil.

Algunos seguros de responsabilidad civil también cubren gastos legales en caso de demandas

El seguro de responsabilidad civil es una protección financiera que cubre a los individuos o empresas en caso de causar daños a terceros. Su propósito es brindar una compensación económica para cubrir los gastos y daños ocasionados a terceros como resultado de acciones negligentes o accidentes involuntarios.

Una de las ventajas de este tipo de seguro es que no solo cubre los daños materiales causados, sino que también puede cubrir los gastos legales asociados a una demanda. Esto significa que, en caso de ser demandado, el seguro de responsabilidad civil puede cubrir los honorarios de abogados, los costos de los tribunales y otros gastos legales relacionados.

Es importante tener en cuenta que no todos los seguros de responsabilidad civil ofrecen la misma cobertura. Algunas pólizas pueden tener límites de cobertura más altos, lo que significa que el monto máximo que el seguro pagará por daños y gastos legales será mayor. Otros seguros pueden tener exclusiones específicas, por lo que es fundamental leer cuidadosamente los términos y condiciones de la póliza antes de contratarla.

Además, es importante mencionar que los seguros de responsabilidad civil no cubren daños intencionales o delitos cometidos por el asegurado. Por ejemplo, si una persona causara daños a propósito a la propiedad de otra persona, su seguro de responsabilidad civil no cubriría esos daños.

El seguro de responsabilidad civil es una protección financiera que cubre a los individuos o empresas en caso de causar daños a terceros. Algunas pólizas también cubren los gastos legales en caso de demandas. Sin embargo, es importante revisar cuidadosamente los términos y condiciones de la póliza para entender qué está cubierto y qué no lo está.

Es recomendable contratar una cobertura que se ajuste a tus necesidades y actividades

El seguro de responsabilidad civil es una forma de protección financiera que cubre los daños y perjuicios causados a terceros por parte del asegurado. En otras palabras, si eres responsable de causar daños a otra persona o a su propiedad, el seguro de responsabilidad civil te proporciona la cobertura necesaria para compensar los perjuicios ocasionados.

Es importante destacar que este tipo de seguro no cubre los daños sufridos por el asegurado, sino los daños causados a terceros. Por lo tanto, si eres víctima de un accidente o un robo, no podrás hacer uso de tu seguro de responsabilidad civil para obtener indemnización.

¿Qué cubre exactamente el seguro de responsabilidad civil?

- Daños a la propiedad: si por accidente causas daños a la propiedad de otra persona, como por ejemplo romper una ventana, el seguro de responsabilidad civil te cubrirá los gastos de reparación o reemplazo.

- Lesiones personales: si alguien resulta herido debido a tu negligencia, el seguro de responsabilidad civil te cubrirá los gastos médicos y de rehabilitación, así como las posibles indemnizaciones por pérdida de ingresos o incapacidad.

- Daños a terceros causados por tus mascotas: si tu mascota causa daños a otra persona o a su propiedad, como por ejemplo morder a alguien o destrozar el jardín de tu vecino, el seguro de responsabilidad civil también te proporcionará cobertura.

Es importante tener en cuenta que cada póliza de seguro de responsabilidad civil puede tener coberturas y límites diferentes. Por lo tanto, es recomendable revisar detenidamente los términos y condiciones de tu seguro para asegurarte de que estás adecuadamente protegido.

El seguro de responsabilidad civil es una herramienta fundamental para protegerte de los posibles daños y perjuicios que puedas causar a terceros. Contratar una cobertura adecuada a tus necesidades y actividades te brindará la tranquilidad de saber que estarás respaldado ante cualquier eventualidad.

Si eres profesional, existen seguros de responsabilidad civil específicos para tu área

Si eres profesional en algún campo específico, es importante que estés consciente de los riesgos y responsabilidades que conlleva tu trabajo. En muchos casos, puedes ser considerado responsable por los daños o perjuicios que puedas causar a terceros mientras realizas tus labores.

Para protegerte de estos posibles riesgos, existe una opción muy recomendable: contratar un seguro de responsabilidad civil específico para tu área profesional. Este tipo de seguro está diseñado para cubrir los daños y perjuicios que puedas ocasionar a terceros mientras ejerces tu actividad laboral.

¿Qué cubre un seguro de responsabilidad civil para profesionales?

La cobertura exacta de un seguro de responsabilidad civil para profesionales puede variar dependiendo del área en la que te desenvuelvas. Sin embargo, en términos generales, este tipo de seguro puede cubrir los siguientes aspectos:

- Daños a terceros: Si causas daños a terceros mientras realizas tu trabajo, como por ejemplo, daños materiales o lesiones corporales, tu seguro de responsabilidad civil se encargará de cubrir los gastos de reparación o indemnización.

- Errores u omisiones: Si cometes errores o tienes omisiones en el ejercicio de tu profesión y esto causa perjuicios a terceros, tu seguro puede cubrir los gastos legales y las indemnizaciones correspondientes.

- Defensa legal: En caso de que te enfrentes a una demanda por responsabilidad civil, tu seguro puede cubrir los gastos legales necesarios para tu defensa.

- Reputación y daño moral: Algunos seguros de responsabilidad civil también pueden cubrir los daños a tu reputación profesional y daño moral causado a terceros como consecuencia de tu actividad laboral.

Es importante destacar que la cobertura exacta puede variar según el tipo de seguro y la compañía aseguradora. Por ello, es fundamental leer detenidamente los términos y condiciones de tu póliza y asegurarte de entender qué aspectos están cubiertos y en qué situaciones.

¿Cuánto cuesta un seguro de responsabilidad civil para profesionales?

El costo de un seguro de responsabilidad civil para profesionales puede variar considerablemente dependiendo de varios factores, como el tipo de actividad que desarrollas, el nivel de riesgo asociado a tu profesión, tu historial de reclamaciones y la cantidad de cobertura que necesitas.

Es recomendable solicitar presupuestos a diferentes aseguradoras y comparar las opciones disponibles. Recuerda que el precio de la prima no debe ser el único factor a considerar, ya que es igualmente importante evaluar la reputación y solidez de la compañía aseguradora.

Si eres profesional, contratar un seguro de responsabilidad civil específico para tu área es una medida de protección muy importante. Te brindará tranquilidad y te ayudará a evitar posibles consecuencias económicas adversas en caso de que surjan problemas relacionados con tu actividad laboral.

Es importante leer y entender los términos y condiciones de la póliza antes de contratarla

Antes de contratar un seguro de responsabilidad civil, es fundamental leer detenidamente los términos y condiciones de la póliza. Esto nos permitirá conocer en detalle las coberturas que nos ofrece y las limitaciones de la misma.

El seguro de responsabilidad civil es una protección que nos brinda contra los daños que podamos ocasionar a terceros en el ejercicio de nuestra actividad. Ya sea que seamos profesionales, empresarios o simplemente tengamos una vivienda, este seguro nos resguardará de posibles reclamaciones y demandas.

Coberturas que ofrece el seguro de responsabilidad civil

El seguro de responsabilidad civil puede variar dependiendo de la compañía aseguradora y del tipo de póliza que contratemos. Sin embargo, algunas de las coberturas más comunes son:

- Responsabilidad civil profesional: Esta cobertura nos protege en caso de reclamaciones derivadas de errores u omisiones en el ejercicio de nuestra profesión. Es especialmente relevante para médicos, abogados, arquitectos, entre otros.

- Responsabilidad civil de explotación: Cubre los daños que podamos ocasionar a terceros en el desarrollo de nuestra actividad empresarial. Por ejemplo, si un cliente se cae en nuestro establecimiento y nos demanda por los daños sufridos.

- Responsabilidad civil de productos: Este tipo de cobertura protege al fabricante o distribuidor en caso de que un producto defectuoso cause daños a un usuario. Es especialmente relevante para las empresas que se dedican a la fabricación o venta de productos.

- Responsabilidad civil de construcción: Cuando realizamos obras de construcción, esta cobertura nos protege frente a posibles daños a terceros durante el proceso de construcción o una vez finalizada la obra.

Limitaciones del seguro de responsabilidad civil

Es importante tener en cuenta que el seguro de responsabilidad civil también tiene limitaciones y exclusiones. Algunas de las más comunes son:

- Daños intencionados: El seguro no cubrirá los daños que hayamos causado de forma intencionada.

- Daños a bienes propios: Generalmente, el seguro no cubre los daños materiales que hayamos ocasionado a nuestros propios bienes.

- Cobertura por debajo de los límites: Es importante revisar los límites de indemnización establecidos en la póliza, ya que en algunos casos pueden resultar insuficientes para cubrir los daños ocasionados.

El seguro de responsabilidad civil es una herramienta fundamental para protegernos de posibles reclamaciones y demandas de terceros. Sin embargo, es necesario leer detenidamente las condiciones de la póliza para entender las coberturas ofrecidas y las limitaciones del seguro.

En caso de duda, es recomendable consultar con un agente de seguros o experto en la materia

Si te estás planteando contratar un seguro de responsabilidad civil, seguramente te estés preguntando cuánto te cubrirá en caso de daños a terceros. Es importante tener claridad sobre este aspecto antes de tomar una decisión, ya que la cobertura de cada póliza puede variar.

El seguro de responsabilidad civil es una protección fundamental para cualquier persona o empresa que pueda verse involucrada en situaciones en las que cause daños a terceros. Estos daños pueden ser desde lesiones personales hasta daños materiales, y pueden ocurrir en diversos contextos, como en el hogar, en la vía pública o en el ámbito profesional.

La cobertura del seguro de responsabilidad civil se expresa normalmente en un límite máximo de indemnización, es decir, la cantidad máxima que la aseguradora se compromete a pagar en caso de un siniestro cubierto por la póliza. Este límite puede variar según el tipo de seguro y las condiciones contractuales.

Tipos de cobertura

Existen diferentes tipos de seguros de responsabilidad civil, y cada uno ofrece coberturas específicas. Algunos de los más comunes son:

- Seguro de responsabilidad civil general: cubre los daños causados a terceros en el ámbito personal o profesional. Puede incluir coberturas para accidentes, lesiones, daños materiales y perjuicios económicos.

- Seguro de responsabilidad civil profesional: está dirigido a profesionales que ofrecen servicios y cubre los daños causados a terceros como consecuencia de errores, negligencias o malas praxis en el ejercicio de su actividad.

- Seguro de responsabilidad civil de productos: protege a fabricantes, distribuidores y vendedores de productos en caso de que estos causen daños a los usuarios o a terceros.

Consideraciones importantes

Es fundamental tener en cuenta algunas consideraciones antes de contratar un seguro de responsabilidad civil:

- Revisar detenidamente las coberturas y exclusiones de la póliza para asegurarse de que se adapta a nuestras necesidades.

- Evaluar el límite máximo de indemnización ofrecido por la aseguradora. Este límite debe ser suficiente para cubrir posibles reclamaciones y evitar que nos veamos en una situación de desprotección.

- Consultar con un agente de seguros o experto en la materia para recibir asesoramiento personalizado y aclarar cualquier duda que podamos tener.

El seguro de responsabilidad civil es una herramienta fundamental para protegernos ante posibles reclamaciones de terceros. Sin embargo, es importante tener en cuenta que cada póliza puede ofrecer coberturas y límites diferentes, por lo que es recomendable informarse adecuadamente antes de contratar una.

Recuerda que el seguro de responsabilidad civil te brinda tranquilidad y protección en caso de accidentes o incidentes

El seguro de responsabilidad civil es una herramienta importante para protegerte en situaciones inesperadas. Esta póliza te cubre en caso de accidentes o incidentes en los que puedas ser considerado responsable y debas responder económicamente ante terceros afectados.

Es común que las personas se pregunten cuánto les cubre exactamente un seguro de responsabilidad civil. La respuesta a esta pregunta puede variar dependiendo de las condiciones específicas de tu póliza y de la aseguradora con la que contrates el servicio.

¿Qué situaciones cubre un seguro de responsabilidad civil?

Un seguro de responsabilidad civil puede cubrir una amplia gama de situaciones, tales como:

- Daños materiales a terceros: si causas daños a la propiedad de otra persona, ya sea de forma accidental o negligente, tu seguro de responsabilidad civil puede cubrir los costos de reparación o reemplazo.

- Lesiones a terceros: si alguien resulta herido debido a tu culpa o negligencia, el seguro de responsabilidad civil puede cubrir los gastos médicos y de rehabilitación, así como las indemnizaciones por pérdida de ingresos y otros daños.

- Daños a terceros causados por tus mascotas: si tu mascota causa daños a la propiedad de otra persona o lesiona a alguien, tu seguro de responsabilidad civil puede cubrir los gastos relacionados.

- Daños causados por productos o servicios: si vendes productos o brindas servicios y estos causan daños a terceros, tu seguro de responsabilidad civil puede cubrir los reclamos y demandas presentados por los afectados.

¿Cuánto me cubre un seguro de responsabilidad civil?

La cantidad de cobertura que te proporciona un seguro de responsabilidad civil puede variar. Generalmente, las aseguradoras ofrecen distintas opciones de límites de cobertura, lo cual te permite seleccionar la cantidad que mejor se ajuste a tus necesidades.

Es importante tener en cuenta que cada situación es única y que los límites de cobertura pueden variar según el tipo de incidente y la gravedad de los daños causados. Por lo tanto, es fundamental revisar detenidamente los términos y condiciones de tu póliza para entender cuánto te cubre en cada caso específico.

Recuerda que contar con un seguro de responsabilidad civil adecuado puede salvarte de grandes gastos y problemas legales en caso de accidentes o incidentes que involucren a terceros. Siempre es recomendable consultar con un agente de seguros especializado para obtener información detallada y personalizada sobre tu cobertura.

Preguntas frecuentes

Seguro de responsabilidad civil: ¿Cuánto me cubre contra terceros?

El seguro de responsabilidad civil puede cubrir hasta el límite establecido en la póliza, que puede variar según la compañía y el tipo de seguro contratado.

¿Qué cubre el seguro de automóviles?

El seguro de automóviles puede cubrir daños a terceros, robo, accidentes, gastos médicos y daños propios, dependiendo de la cobertura contratada.

¿Cuánto tiempo dura un seguro de vida?

La duración de un seguro de vida puede ser determinada (por ejemplo, 10 años) o vitalicia, dependiendo de las necesidades del asegurado.

¿Qué es la franquicia en un seguro de salud?

La franquicia en un seguro de salud es el monto que el asegurado debe pagar de su bolsillo antes de que la aseguradora comience a cubrir los gastos médicos.